Le premier article sur l’analyse de tendance de l’industrie de PCB sur 2017

o-leading.com

o-leading.com

2017-04-10 18:42:39

On sait que moins de 1 mois en 2017, PCB bord a subi un nouveau cycle de hausses de prix, prix des matières premières PCB ont augmenté de 5 % de plus dans cette ronde du boom des prix. Par rapport à la précédente hausse des prix, la seule différence cette fois est que l’augmentation pour le prix de panneau de carte s’adresse principalement aux au-dessus de 1,2 mm d’épaisseur (égal ou plus) et la haute qualité des produits.

Pour de nombreuses petites et moyennes usines de PCB, parce qu’il n’y a aucun argent pour préparer les marchandises à l’avance, à la fin de l’année dernière quand un client de parler de prix, mais les fournisseurs de matériaux en amont a augmenté le prix encore une fois, Mois Jan et fév sont apogée des expéditions pour les les usines en aval de pcb, limitées des jours ouvrables en raison de vacances CNY, usine de PCB peut ne pas être sur les délais de livraison. En fait, ces dernières années, le prix des matières premières sont en baisse, la demande a été augmenté d’année en année, cela a également causé beaucoup d’entreprise de PCB hors du marché en raison de la guerre des prix.

\"Grande entreprise a grande quantité des achats de matières premières, ont certaines draconiens. Mais petite entreprise n’a pas eu ce genre de capacité de négociation, nous pouvons relever que nous voulons, dans le cas contraire, nous ne fournissons. Ainsi, coût de l’aval petites usines augmentera, a augmenté les difficultés de survie et accélérera le remaniement de l’industrie de fusion et acquisition, intégration.\"Personne des fabricants de matières premières un PCB responsable, qui a dit comme ça, pense que CCL cuivre plaqué et matières premières continueront d’augmenter, par conséquent, il a un prix mais aucune vente, certaines usines de pcb micro-petites et moyennes entreprises, qui subiront un impact plus important et peut avoir la rupture de chaîne du capital-risque en 2017.

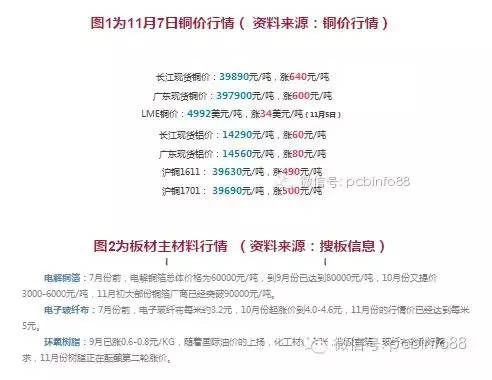

Depuis le début 2016, PCB clinquant de cuivre standard prix ont augmenté de plus de 50 %, le clinquant de cuivre frais et efficace prix CCL cuivre plaqué de traitement a été supérieur à la moyenne initiale par au-dessus de 100 % et 50 % respectivement. Début novembre 2016, le prix du cuivre original a grimpé à 48000 yuan\/tonne, en raison de l’origine prix du cuivre ont augmenté de 26 %, l’impulsion de l’augmentation du prix du clinquant de cuivre électrolytique est transférée de la taxe de traitement au prix de cuivre électrolytique aluminium cuivre prix globaux ont franchi de 110000 yuan\/tonne. Selon les médias de Taïwan, en janvier 2017, traitement de clinquant de cuivre apparut de nouveau une légère augmentation.

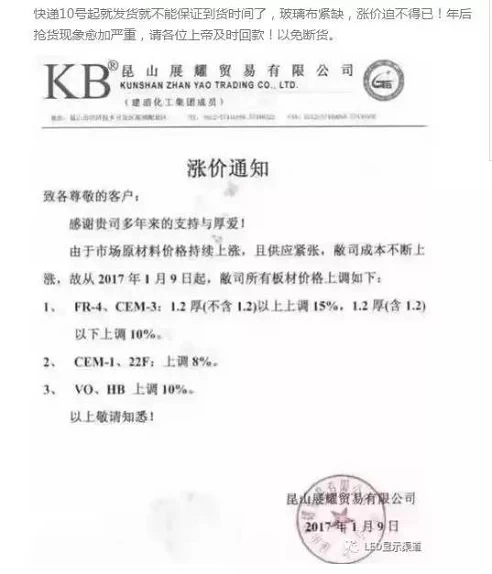

A l’influence profonde des grandes sociétés plaquées cuivre envoyer le prix augmenter avis, après l’étape KB, autres matières marchands ont commencé à augmenter, stimuler en amont et en aval également entièrement la chaîne d’approvisionnement, suivi et clinquant de cuivre est en bref l’approvisionnement au cours de la dernière année, en mars dernier, après KB, qui a la plus grande part de marché.

Expansion difficile, l’augmentation du prix du clinquant de cuivre, CCL, en rupture de stock, Quand atténuer ?

Feuille de cuivre et cuivre plaqués et lutte à long terme de fabricants de PCB dans le bas de la chaîne d’approvisionnement, qui ne pense jamais que pile au lithium qui utilisé sur la voiture électrique est né, l’augmentation de cette ronde est tellement rapide et soutenue dans le cycle de la matière première, ce boom est plus parce que la production de feuilles de cuivre électronique changé dans la production d’aluminium de lithium électricité cuivre.

Selon les nouvelles du marché, depuis le premier trimestre de 2017, l’industrie de PCB de l’usine de matériel en amont, usine de matière première aux fabricants en aval sont présents mou-saison n’est pas lisse. L’un est, circuit électronique de plaque de voiture augmentent la proportion, a augmenté de 0,5 mètres carrés du substrat de clinquant de cuivre à 2 mètres carrés de cela ; Le second, il est dit que dans le second semestre, les pommes (iPhone8) utilisera la largeur de la ligne, ligne espacement plus petite « Substrat comme PCB – » (ABB. SLP) technologie, il remplacera l’ancienne technologie HDI PCB.

Si l\'on envisage la CCL, sociétés PCB encouragent généralement stock inventaire, la fourniture de clinquant de cuivre sera plus nerveuse.

Il est signalé, commandes d’équipements de production fournir la feuille de cuivre électrolytique au lithium pour les véhicules à énergie nouvelle a organisé pour la seconde moitié de 2017, estimations de l’état de la pénurie des fabricants de feuilles de cuivre, CCL, PCB ont à souffrir au moins un an et demi à deux ans. Deux ou trois ans plus tard, probablement en raison de la lithium batterie furieuse compétition des véhicules à énergie nouvelle, certaines entreprises de production de feuilles de cuivre à nouveau revenir à CCL et PCB.

Industrie du PCB est comment percer ?

Feuille de cuivre prix reste élevés. La plupart des usines de PCB a commencé déjà après les vacances CNY, bien que la situation d’approvisionnement de matières premières seront plus nerveuse, mais la production de véhicules à énergie nouvelle est passé à l’intersaison, partie de l’usine de clinquant de cuivre a changé la capacité au marché de clinquant de cuivre de PCB, il y a quelques usines de PCB qui ont préparé à l’avance, le réel l’approvisionnement n’est pas tellement nerveux.

En fait, le prix de la CCA est seulement 1\/3 du prix total de PCB, la proportion de l’impact de prix de clinquant de cuivre sur la CCL est beaucoup plus que celle de l’impact sur le circuit imprimé, marché de PCB dans la concurrence à long terme vicieuse, fourchette de hausse de prix des usines importantes de pcb n’est pas grand, mais les petites et moyennes entreprises a augmenter dans le prix. Cependant, les grandes usines de pcb se prix sont beaucoup plus élevé que les petites et moyennes entreprises et grande usines de pcb a gros MOQ limité.

La plupart des petites et moyennes usines PCB n’ont pas suffisamment d’argent pour le Trésor de matières premières contenant des BPC, le cycle d’achat est très courte. Augmentation de prix de matières premières, qui provoquent une augmentation de la demande pour de l’argent, chaîne donc capital est tension. Parce que la production n’est pas grande, la proportion des bénéfices est fortement influencée par le prix de la CCA. Les deux permettent de l’usine de PCB de petites et moyennes entreprises subissent des hausses de prix CCL, donc ils doit envoyer les avis de bonifications.

D’une part, les usines de PCB en 2017 quand de négociation avec les clients, qu\'ils savent marché maintenant, peut ne pas exiger les produits en vente. Fabricants de PCB peuvent changer l’ancienne limite de paiement à la nouvelle limite de paiement, vieux est à payer après l’expédition, la nouvelle limite de paiement est à payer avant expédition.Conseil en rupture de stock est inévitable, PCB fournisseurs\/usines devraient avoir un plan à long terme.

En revanche, ce fou n’est pas durable, marché de clinquant de cuivre est resté une fièvre élevée, il y a les facteurs de la hype. La demande de clinquant de cuivre d’électricité au lithium n’augmenteront pas par mois, n’aussi une expansion à grande vitesse. Parmi les usines de PCB, ils doivent garder la compétition rationnelle, devrait pas aveuglément suivre les stocks, enchères & costume & guerre de prix encore une fois, attention examen sur acheter des variétés et la quantité, ne pouvait pas désordonnée \"restocker\".

Comme les nouvelles voitures de l’énergie, les téléphones mobiles, a conduit petit espacement, stations de base de communication et autre demande sur le marché électronique important segment, l’industrie de PCB Marché progressivement le réchauffement, usines de PCB doivent saisir l’occasion, améliorer la qualité de leur propres, s’efforce de la perfection, améliorer le rendement, réduire les coûts et éviter une concurrence vicieuse, c’est le moyen de percer.

Pour l’industrie de clinquant de cuivre, qu’ils fassent pleinement usage de la hausse de prix de temps à améliorer la qualité et la technologie du produit, de promouvoir le progrès technique de la feuille de cuivre. Maintenant dans l’ère de la haute fréquence et du matériel de haute vitesse, des usines de Chine PCB fondamentalement ne peut pas faire, fabricants de Taïwan ne peut pas faire non plus, chacun d’eux sont spécifiés à faire par les fabricants du Japon. Pour le clinquant de cuivre usine n’est pas profit et aucun investissement dans la technologie, afin qu’ils ne soient aucun progrès technologique, ce genre d’entreprise ne peut pas durer longtemps. Ce genre de chaîne de l’industrie est malsain, opposés également à notre propre, et maintenant l’usine de clinquant de cuivre, devrait prendre la bonne occasion d’accroître les investissements en recherche et développement, qui est sans doute utile pour l’industrie.

À long terme, la hausse de prix des matières premières afin d’accélérer sur les micro, petites et moyennes entreprises qui ne sont pas compétitifs, qui permettra de retour à la gamme rational, propice à l’épanouissement de la chaîne industrielle de l’industrie.

Pour de nombreuses petites et moyennes usines de PCB, parce qu’il n’y a aucun argent pour préparer les marchandises à l’avance, à la fin de l’année dernière quand un client de parler de prix, mais les fournisseurs de matériaux en amont a augmenté le prix encore une fois, Mois Jan et fév sont apogée des expéditions pour les les usines en aval de pcb, limitées des jours ouvrables en raison de vacances CNY, usine de PCB peut ne pas être sur les délais de livraison. En fait, ces dernières années, le prix des matières premières sont en baisse, la demande a été augmenté d’année en année, cela a également causé beaucoup d’entreprise de PCB hors du marché en raison de la guerre des prix.

\"Grande entreprise a grande quantité des achats de matières premières, ont certaines draconiens. Mais petite entreprise n’a pas eu ce genre de capacité de négociation, nous pouvons relever que nous voulons, dans le cas contraire, nous ne fournissons. Ainsi, coût de l’aval petites usines augmentera, a augmenté les difficultés de survie et accélérera le remaniement de l’industrie de fusion et acquisition, intégration.\"Personne des fabricants de matières premières un PCB responsable, qui a dit comme ça, pense que CCL cuivre plaqué et matières premières continueront d’augmenter, par conséquent, il a un prix mais aucune vente, certaines usines de pcb micro-petites et moyennes entreprises, qui subiront un impact plus important et peut avoir la rupture de chaîne du capital-risque en 2017.

Un patron principal qui a été en PCB industrielle depuis de nombreuses années a dit, « les entreprises de fabrication cuivré, changement l’ancien terme de paiement qui consiste à payer après des mois de l’arrivée de trois ou cinq. Maintenant, quand nous achetons le clinquant de cuivre avec de l’argent, le clinquant de cuivre prix a augmenté de 20 à 30 %, nous avons encore d’aligner l’ordre parce qu’il a limité l’approvisionnement. » Fiche matière transactions généralement le délai de paiement 90 jours à 6 mois, après la pile au lithium de cuivre aluminium en grande demande, certains fournisseurs prendre argent comptant pour acheter des matériaux, indirectes posent des prix du concours vicieux, ce genre de chose a été jamais arrivé dans le passé plus de 30 ans d’industrie du circuit imprimé PCB.

A l’influence profonde des grandes sociétés plaquées cuivre envoyer le prix augmenter avis, après l’étape KB, autres matières marchands ont commencé à augmenter, stimuler en amont et en aval également entièrement la chaîne d’approvisionnement, suivi et clinquant de cuivre est en bref l’approvisionnement au cours de la dernière année, en mars dernier, après KB, qui a la plus grande part de marché.

Clinquant de cuivre fournissent une pénurie en même temps aussi les autres matières premières augmentent rapidement, en voiture dire des nouvelles de l’industrie CCL un autre matériel de tissu de fibre de verre peut avoir aller à 7 yuans\/mètres, plat en aluminium & plaque de guidage de lumière a augmenté plus que d’environ 20 %, FR - 4 ont augmenté de plus de 40 %, panneau plastique, pièces plastiques d’augmenter de plus de 10 % , même les cartons sont dans les transactions en espèces.

Expansion difficile, l’augmentation du prix du clinquant de cuivre, CCL, en rupture de stock, Quand atténuer ?

Feuille de cuivre et cuivre plaqués et lutte à long terme de fabricants de PCB dans le bas de la chaîne d’approvisionnement, qui ne pense jamais que pile au lithium qui utilisé sur la voiture électrique est né, l’augmentation de cette ronde est tellement rapide et soutenue dans le cycle de la matière première, ce boom est plus parce que la production de feuilles de cuivre électronique changé dans la production d’aluminium de lithium électricité cuivre.

Selon circuit électronique de l’industrie du Japon que les plus récentes statistiques révèlent qu’en octobre 2016, la production de pension (PCB ; panneau rigide + souple Conseil module) de circuits imprimés japonais est tombé à 129,3 mètres carrés dans le même mois l’an dernier, baisse de production pour 11 mois d’affilée, flexible Eléctronique plonge près de 3 %. Par exemple, une entreprise de clinquant de cuivre du Japon qui a produit plus de 3000 tonnes de feuilles de cuivre, maintenant a été essentiellement ne produit pas le clinquant de cuivre électronique utilisé pour le marché intérieur.

Capacité de production de feuille de cuivre électronique global est 41000 tonnes par mois, ce qui a déjà plus de 8000 tonnes a cessé la production. Entreprises de clinquant de cuivre japonais ont fermé la production électronique clinquant de cuivre plus tôt que trois ans auparavant, commutés à haute tableau vitesse spécialisée clinquant de cuivre, feuille de cuivre à haute fréquence, encapsulation utilisé des feuilles de cuivre, carte flexible spécialisée clinquant de cuivre. Sur la chaîne logistique, il y a environ 12000 tonnes de clinquant de cuivre électronique allé. À l’heure actuelle, si la feuille de cuivre neuves ou ancienne entreprise, tous de l’expansion de leur production a entouré sur l’industrie des batteries au lithium.

En raison de la nouvelle production de la feuille de cuivre électrolytique cycle besoin 2-3 ans, donc dans les prochaines années 1-2, la pénurie de clinquant de cuivre utilisé sur CCL et PCB sera un état normal. Ceci est principalement dû à la production de matériel de base de feuille de cuivre électrolytique du rouleau de cathode de titane, monopolisé par les entreprises japonaises, cycle de production 3 mois, délai d’exécution sera plus d’un oui. À l’heure actuelle, rouleau de cathode de titane la plupart des commandes sont livrés à l’usine de clinquant de cuivre électricité au lithium, qui ne peut satisfaire les compagnies de clinquant de cuivre CCL et PCB pour augmenter la production. En outre, selon les différentes caractéristiques et l’exigence de production de feuille de cuivre électrique lithium & CCL, PCB cuivre aluminium, CCL et PCB clinquant de cuivre est facile de transférer l’utilisation sur Li-batterie, le vice est difficile à réaliser.

En fait, une autre matière principale en CCL - tissu de fibres de verre électronique, au cours des années, il a été dans un état de non rentables ou perte, ce qui a causé une compagnie d’électronique en fibre de verre ferme ou réduire sa production. Appris récemment que de nombreuses entreprises de tissu de fibre verre électronique et à l’étranger a arrêté la production en raison de l’entretien du four, et un cycle d’entretien four est environ la moitié d’une année ou plus, ce marques prévoient que la fourniture de tissu de fibre de verre électronique s’effondrera dans un proche avenir, suivie d’une forte hausse prix du tissu en fibre de verre électronique.

Selon les nouvelles du marché, depuis le premier trimestre de 2017, l’industrie de PCB de l’usine de matériel en amont, usine de matière première aux fabricants en aval sont présents mou-saison n’est pas lisse. L’un est, circuit électronique de plaque de voiture augmentent la proportion, a augmenté de 0,5 mètres carrés du substrat de clinquant de cuivre à 2 mètres carrés de cela ; Le second, il est dit que dans le second semestre, les pommes (iPhone8) utilisera la largeur de la ligne, ligne espacement plus petite « Substrat comme PCB – » (ABB. SLP) technologie, il remplacera l’ancienne technologie HDI PCB.

Si l\'on envisage la CCL, sociétés PCB encouragent généralement stock inventaire, la fourniture de clinquant de cuivre sera plus nerveuse.

Il est signalé, commandes d’équipements de production fournir la feuille de cuivre électrolytique au lithium pour les véhicules à énergie nouvelle a organisé pour la seconde moitié de 2017, estimations de l’état de la pénurie des fabricants de feuilles de cuivre, CCL, PCB ont à souffrir au moins un an et demi à deux ans. Deux ou trois ans plus tard, probablement en raison de la lithium batterie furieuse compétition des véhicules à énergie nouvelle, certaines entreprises de production de feuilles de cuivre à nouveau revenir à CCL et PCB.

Industrie du PCB est comment percer ?

Feuille de cuivre prix reste élevés. La plupart des usines de PCB a commencé déjà après les vacances CNY, bien que la situation d’approvisionnement de matières premières seront plus nerveuse, mais la production de véhicules à énergie nouvelle est passé à l’intersaison, partie de l’usine de clinquant de cuivre a changé la capacité au marché de clinquant de cuivre de PCB, il y a quelques usines de PCB qui ont préparé à l’avance, le réel l’approvisionnement n’est pas tellement nerveux.

En fait, le prix de la CCA est seulement 1\/3 du prix total de PCB, la proportion de l’impact de prix de clinquant de cuivre sur la CCL est beaucoup plus que celle de l’impact sur le circuit imprimé, marché de PCB dans la concurrence à long terme vicieuse, fourchette de hausse de prix des usines importantes de pcb n’est pas grand, mais les petites et moyennes entreprises a augmenter dans le prix. Cependant, les grandes usines de pcb se prix sont beaucoup plus élevé que les petites et moyennes entreprises et grande usines de pcb a gros MOQ limité.

La plupart des petites et moyennes usines PCB n’ont pas suffisamment d’argent pour le Trésor de matières premières contenant des BPC, le cycle d’achat est très courte. Augmentation de prix de matières premières, qui provoquent une augmentation de la demande pour de l’argent, chaîne donc capital est tension. Parce que la production n’est pas grande, la proportion des bénéfices est fortement influencée par le prix de la CCA. Les deux permettent de l’usine de PCB de petites et moyennes entreprises subissent des hausses de prix CCL, donc ils doit envoyer les avis de bonifications.

Au lieu de matière première les hausses de prix pour détruire une partie du fabricant, qui permettent de grandes usines ont plus de clients, dans un même les exigences, grandes usines comparées à celle des usines similaires, face à des fournisseurs en amont, qui ont le plus fort pouvoir de négociation et le droit de demander la date de livraison. Pour les clients, coopérer avec les grandes usines, qui vont devoir payer un prix plus élevé et seront plus passive et pas flexible sur la question MOQ.

D’une part, les usines de PCB en 2017 quand de négociation avec les clients, qu\'ils savent marché maintenant, peut ne pas exiger les produits en vente. Fabricants de PCB peuvent changer l’ancienne limite de paiement à la nouvelle limite de paiement, vieux est à payer après l’expédition, la nouvelle limite de paiement est à payer avant expédition.Conseil en rupture de stock est inévitable, PCB fournisseurs\/usines devraient avoir un plan à long terme.

En revanche, ce fou n’est pas durable, marché de clinquant de cuivre est resté une fièvre élevée, il y a les facteurs de la hype. La demande de clinquant de cuivre d’électricité au lithium n’augmenteront pas par mois, n’aussi une expansion à grande vitesse. Parmi les usines de PCB, ils doivent garder la compétition rationnelle, devrait pas aveuglément suivre les stocks, enchères & costume & guerre de prix encore une fois, attention examen sur acheter des variétés et la quantité, ne pouvait pas désordonnée \"restocker\".

Comme les nouvelles voitures de l’énergie, les téléphones mobiles, a conduit petit espacement, stations de base de communication et autre demande sur le marché électronique important segment, l’industrie de PCB Marché progressivement le réchauffement, usines de PCB doivent saisir l’occasion, améliorer la qualité de leur propres, s’efforce de la perfection, améliorer le rendement, réduire les coûts et éviter une concurrence vicieuse, c’est le moyen de percer.

Pour l’industrie de clinquant de cuivre, qu’ils fassent pleinement usage de la hausse de prix de temps à améliorer la qualité et la technologie du produit, de promouvoir le progrès technique de la feuille de cuivre. Maintenant dans l’ère de la haute fréquence et du matériel de haute vitesse, des usines de Chine PCB fondamentalement ne peut pas faire, fabricants de Taïwan ne peut pas faire non plus, chacun d’eux sont spécifiés à faire par les fabricants du Japon. Pour le clinquant de cuivre usine n’est pas profit et aucun investissement dans la technologie, afin qu’ils ne soient aucun progrès technologique, ce genre d’entreprise ne peut pas durer longtemps. Ce genre de chaîne de l’industrie est malsain, opposés également à notre propre, et maintenant l’usine de clinquant de cuivre, devrait prendre la bonne occasion d’accroître les investissements en recherche et développement, qui est sans doute utile pour l’industrie.

À long terme, la hausse de prix des matières premières afin d’accélérer sur les micro, petites et moyennes entreprises qui ne sont pas compétitifs, qui permettra de retour à la gamme rational, propice à l’épanouissement de la chaîne industrielle de l’industrie.